——来自青岛能征智能装备有限公司的产业观察

风从何起:全球风电的成长轨迹

荷兰因地势平坦、风力资源充沛,是最早发展风电的国家之一。上世纪 90 年代起,欧洲多国陆续推广风电,2001 年欧盟《可再生能源指令》出台后,风电迎来爆发。此后,美国德克萨斯、爱荷华等地平原也成为风电重镇。

中国风电产业起步于 2000 年代,在政策支持下迅速壮大。2010 年,中国风电装机量超过美国;到 2022 年,总装机量占全球 40%,新增装机量占全球六成以上,行业一度风光无限。然而,辉煌背后暗流涌动——过去三年,行业整体营收停滞、净利润下滑。2023 年行业净利润仅 78 亿元,不及 2021 年的半数。市值缩水、资金周转趋紧,风电似乎步入“寒潮期”。

行业画像:重工业的“大国工匠”

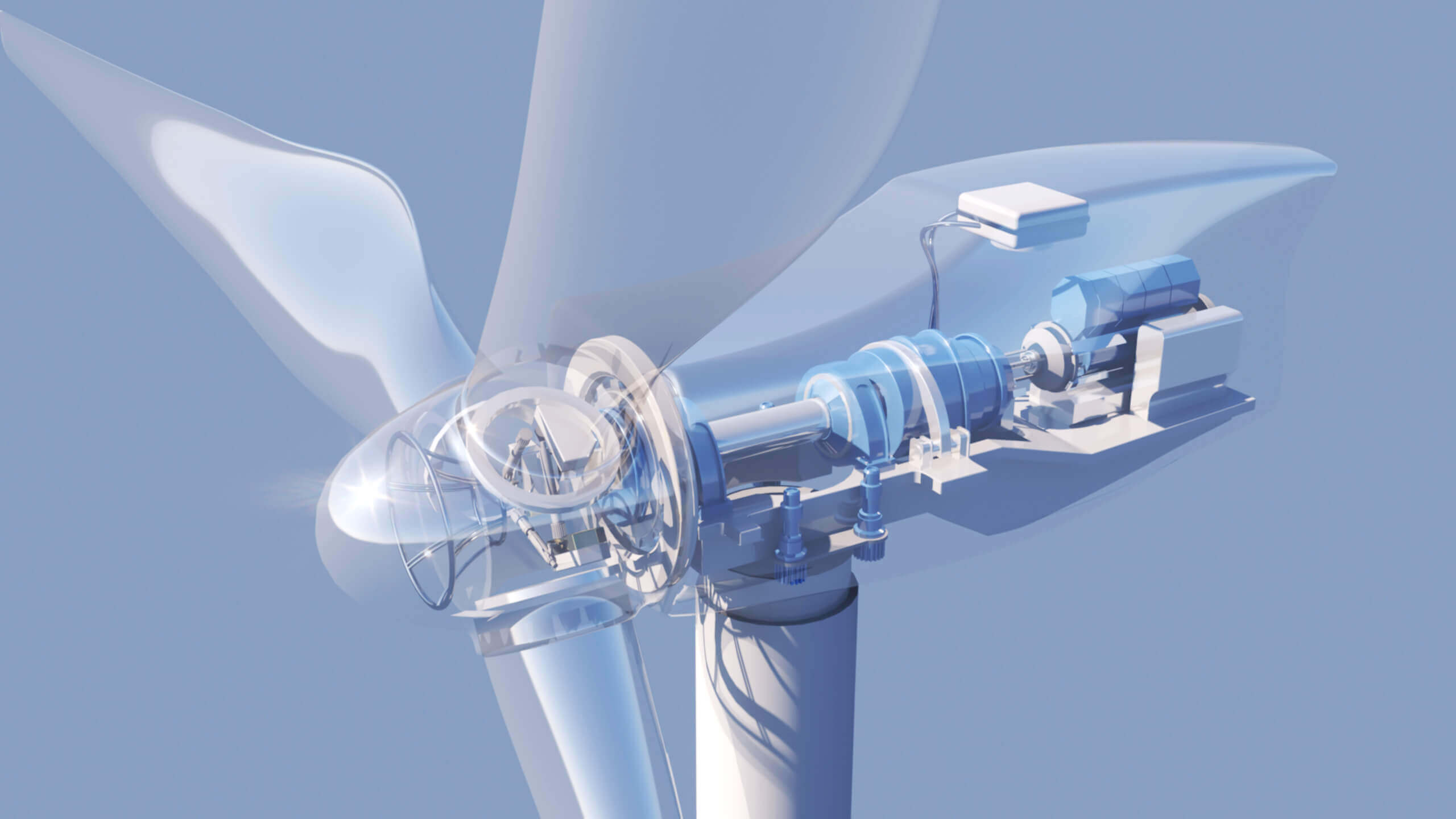

风电不同于光伏,不是“屋顶经济”,而是“重器之战”。一套风机叶片长度超 100 米、塔筒高逾百米,运输和安装都极为复杂,项目投资动辄百亿元,施工环节需跨越能源、交通、环保、土地等多个部门协调。因此,风电项目往往由大型央国企主导,行业节奏直接受国家政策和央企招投标进度影响。

补贴退坡:从“政策红利”到“市场试炼”

2009 年的标杆电价补贴,是中国风电高速发展的起点。彼时海上风电上网电价高达 0.85 元/度,内部收益率超 16%,企业蜂拥入场。但随着技术成熟与成本下降,补贴逐步退坡。2021 年底,海上风电补贴正式退出历史舞台。此后,项目电价与煤电持平(3~4 毛/度),项目收益锐减。结果是——

-

2022 年后各地招标明显放缓; -

2023 年全国风电累计招标量下降 30%,海上风电更是腰斩。

利润下行:产业链的“价格战”

风电产业链包括:

-

上游:叶片、塔筒、轴承、发电机等零部件;

-

中游:整机制造、电缆、桩基;

-

下游:风电场开发与运营。

![]()

补贴取消后,项目收益率从 16% 降至 5%,下游运营商要求“降本增效”,压力层层传导。风机价格从 4000 元/千瓦跌至不足 2000 元/千瓦,叶片、塔筒等环节利润大幅缩水。

结果是:量价齐跌,产业链全面承压。

海上风电:潜力巨大却步履维艰

陆上风电在十四五期间布局基本完成,但用地紧张、生态扰民等问题突出,发展空间有限。未来的希望在海上,但审批环节复杂:涉及自然资源、发改、电网、海事、军方、交通等多个部门,任一环节卡顿都可能拖慢项目进度。这也是近年来“规划多、落地慢”的主要原因。

破局之道:“两海”战略

面对行业低谷,破局关键在“两海”:

1.发展海上风电

-

成本下降是核心:当前海风投资仍高于陆风,但预计 2030 年具备大规模商业化条件;

-

政策端需打通审批“绿色通道”,推动项目快速落地。

-

江苏、广东等地 2024 年部分项目开工,已显现积极信号。

2.出海开拓国际市场

-

2023 年全球海风装机 75.16GW,中国占 50%; -

欧盟计划 2030 年达 111GW,未来 5 年需新增 77GW(年均增长 5 倍); -

欧洲市场产能紧张,为中国企业带来“走出去”机会。 -

凭借成本与制造优势,中国企业有望在海缆、塔筒、部件制造等领域切入欧洲供应链。

短期回暖信号

虽然长期仍在筑底,但短期有望回暖,主要基于三点:

-

“十四五”规划验收压力:沿海省份规划装机 58GW,滞后部分需在 2025 年前集中建设;

-

项目交付周期:2022 年招标项目集中进入交付期,装机高峰或出现在 2024-2025 年;

-

产业链盈利修复:风机价格企稳,龙头厂商毛利率触底反弹。

整体来看,行业正从“利润下行期”向“估值修复期”过渡。

结语:风起云动,仍在路上

风电行业历经黄金十年,也正经历“阵痛期”。从政策驱动到市场竞争,从陆上转向海上,从国内延伸到海外,中国风电正在完成一次“再出发”的深度调整。

对能征智能而言,风电不只是能源变革的象征,更是智能装备、海洋工程与绿色制造深度融合的赛道。

我们相信,风再起时,中国智造必将站在新的浪潮之巅。

青岛能征智能装备有限公司

专注智能船舶与海洋装备解决方案,让科技驶向更广阔的蓝色未来

公众号:能征智能装备无人船测试资源放送!基地坐标 + 导航 / 通信 / 控制设备明细,免费空间等你来占!